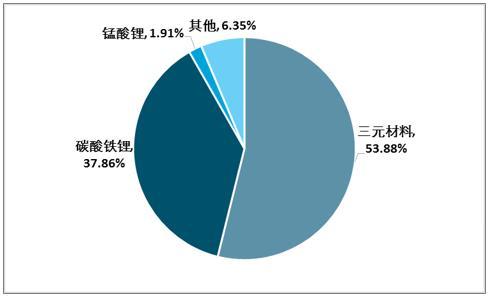

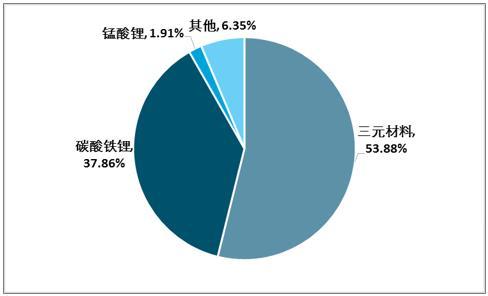

资料来源:智研咨询整理

从3C走向动力,产品技术壁垒陡增。技术壁垒较高,产品循环性、安全性有待提高;对高镍材料这些缺点的内在机理的认识及解决方案,不仅牵涉到材料本身能否适应高能量密度电池的各项技术指标需求,还进一步决定了高镍材料在规模化生产中和电池产品应用中的相关策略。几种元素的配比组成仍在不断的调整摸索中;需要权衡成本、产率、性能等诸多因素后 进行市场推广。

兼顾优化产品的性能指标和成本二者,决定了三元正极材料未来技术升级快,而高镍三元正极材料需从工艺、设备和上下游供应链三大环节实现逢山开路。元素高镍化是资源和能量密度限制下的必由之路。目前已探明的地壳钴金属储量只有700万吨左右,年产量为12万吨左右,显然在总储量和年供应量上都难以满足新能源汽车发展锂电池供应的需求,三元正极材料资源依赖性较高。

国内目前已有的高镍材料产能在5万吨左右,而实际能够释放的值低于5万吨,加之目前大部分高端产品生产商的高镍产线仍在供应NCM523产品,实际可供应量进一步缩水,即便厂商新建产能正在持续释放,但新建产能爬坡需要时间,因此到2020年高镍材料总体处于供需紧张的状态。

此外,高镍材料分品类来看,由于目前的政策对于能量密度提高的态度略有放缓,而对安全性的重视程度进一步提高,因此高镍材料的发展重心短时间内可能偏向NCM622,NCM811和NCA的脚步或暂时放缓,但鉴于需求端对于高续驶里程及汽车轻量化的追求,高镍化长期趋势不变。